医療費控除書面申告について

書面で申告する方法① ご自身で「医療費控除の明細書」を作成する

PepUpの「医療費のお知らせ」や医療機関等が発行した領収書を参考に「医療費控除の明細書」を作成し、医療費控除に関する事項を記載した確定申告書や、源泉徴収票などの必要書類と併せて税務署に提出してください。

くわしくは国税庁のHPをご覧になるか、最寄りの税務署へお問い合わせください。

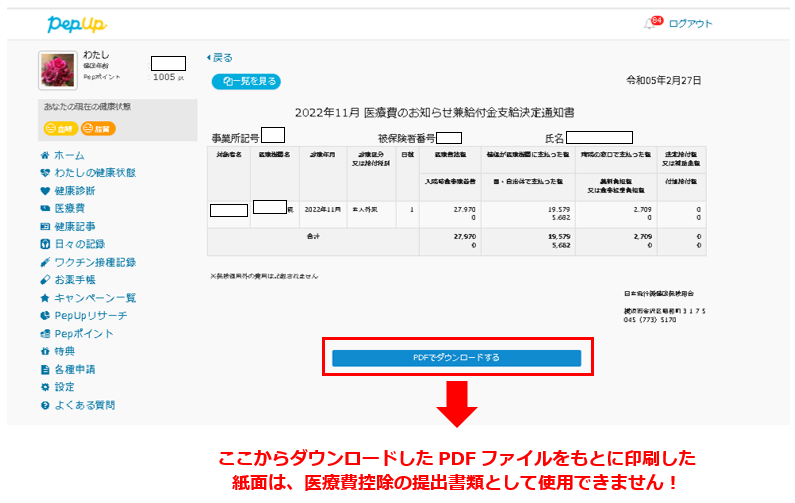

PepUp「医療費のお知らせ」詳細画面(1カ月単位の医療費表示画面)サンプル

「医療費控除の明細書」作成時の注意点

(1) PepUpの「医療費のお知らせ」に表示されている金額は、健康保険適用分のみとなります。健康保険適用外の医療費や入院時の差額ベッド代などは記載されていません。

(2) PepUpの「医療費のお知らせ」の項目「病院の窓口で支払った額」と実際に医療機関等の窓口で支払った額が違う場合には、申告する方ご自身で実際に支払った額に訂正が必要です。(公費負担医療や医療費助成、減額査定などで金額が違う場合)

(3) 医療機関等からの医療費の請求遅れなどにより、期間内のすべての診療分が掲載されない場合がありますが、その場合は、領収書をもとにご自身で追加してください。

(4) 柔道整復(接骨院・整骨院等)の受療分については、システム上、医療機関名は空欄になっていますので、ご自身で実際の施術所名に訂正してください。

(5) 医療機関等が発行した領収書は、税務署から提示または提出を求められることがあるため、申告後5年間は保管をしてください。

※申告時期に応じて、不足部分を明細書に追記してください。

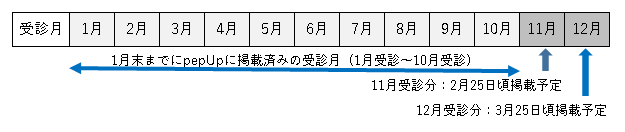

【参考】確定申告の時期(2~3月)におけるPepUp「医療費のお知らせ」掲載予定

医療費控除の注意事項

(1) 給付金を受給した場合は、「支払った医療費の額」から給付金の額を差し引いて申告してください。給付金の例:保険会社からの保険金、健保組合からの「法定給付」「付加給付」「出産育児一時金」「療養費」等当組合からの給付金は、PepUpをご確認ください。申告時期である2~3月にPepUpで確認できる医療費は下記の通りです。

2/25➡「11月受診分」と1月末に支給決定した傷病手当金・出産手当金等

3/25➡「12月受診分」と2月末に支給決定した傷病手当金・出産手当金等

12月受診分につきましては、医療機関等発行の領収書をもとに、ご自身で『医療費控除の明細書』を作成するなど、追加でご対応頂くことになります。

(2) 医療費控除のみ申告する場合は、確定申告の期間に関わらず、申告対象の年(受診した年)の翌年1月1日から5年以内であればいつでも申告が可能です。くわしくは最寄りの税務署へお問い合わせください。